Шпаргалка по инвестициям

Помимо этого, финансовая реализуемость и эффективность проекта должны проверяться при различных уровнях инфляции в рамках оценки чувствительности проекта к изменению внешних условий.

При прогнозе инфляции следует учитывать официальные сведения, а также экспертные и прочие оценки, учитывающие дефлятор ВНП, и (или) индексы цен по достаточно большой «корзине» постоянного состава.

ПОНЯТИЕ И ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Эффективность инвестиционного проекта отражает соответствие проекта целям и интересам его участников. Необходимо оценивать следующие виды эффективности:

1) эффективность проекта в целом (включает в себя общественную (социальноэкономическую) и коммерческую (финансовую) эффективность проекта);

2) эффективность участия в проекте (определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников).

Основные принципы оценки эффективности инвестиционных проектов:

1) рассмотрение и анализ проекта от проведения предынвестиционных исследований до прекращения проекта;

2) моделирование денежных потоков;

3) сопоставимость условий сравнения различных проектов для качественного выбора альтернативных решений об инвестировании;

4) положительность и максимум эффекта.

Для инвестора эффективным будет такой инвестиционный проект, при котором эффект от его реализации положителен;

5) учет фактора времени;

6) учет предстоящих затрат и поступлений;

7) учет всех наиболее существенных последствий проекта;

8) учет наличия разных участников проекта, несовпадения их интересов;

9) учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале (ее росте), необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов, и их расширенного воспроизводства;

10) оценка влияния инфляции, возможности использования при реализации проекта нескольких валют;

11) учет влияния неопределенностей и рисков реализации инвестиционного проекта.

Основными показателями, используемыми для расчетов эффективности инвестиционного проекта, являются:

– коммерческая (финансовая) эффективность, показывающая финансовые результаты реализации инвестиционного проекта;

– бюджетная эффективность, отражающая финансовые последствия реализации проекта для бюджетов различных уровней и внебюджетных фондов;

– экономическая эффективность, учитывающая соотношение затрат и результатов по инвестиционному проекту;

– социальная эффективность, отражающая социальные последствия реализации инвестиционного проекта;

– экологическая эффективность, характеризующая экологические последствия реализации инвестиционного проекта.

СИСТЕМА ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1. Показатели коммерческой (финансовой) эффективности.

При расчете коммерческой эффективности в качестве эффекта выступает поток реальных денег. При осуществлении инвестиционного проекта выделя ю тся три вида деятельности: инвестиционная, операционная и финансовая, в рамках каждогоиз которых происходит приток Пi(t) и отток Оi(t) денежных средств. Поток реальных денег (q(t)) – разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта:

q(t) = [П1(t) – O1(t) + П1(t) – O2(t)] = q1(t) + q2(t).

Сальдо реальных денег – разность между притоком и оттоком денежных средств от всех трех видов деятельности также на каждом шаге расчета:

2. Показатели бюджетной эффективности, отражающие последствия осуществления инвестиционного проекта на федеральный, региональный и местный бюджеты. Основной показатель бюджетной эффективности – бюджетный эффект, отражающий лишь ту часть эффекта, которая поступает в бюджет:

Бt = Дt – Pt.

Интегральный бюджетный эффект – сумма дисконтированных годовых бюджетных эффектов за весь срок реализации инвестиционного проекта или как превышение интегральных доходов бюджета над интегральными бюджетными расходами.

3. Показатели экономической эффективности, отражающие затраты и результаты по проекту и учитывающие как интересы его участников, так и интересы страны, региона или города.

Выбор различных проектов, в реализации которых участвует государство (регион), проводится по наибольшему значению показателя интегрального народно хозяйственного экономического эффекта.

При оценке нескольких инвестиционных проектов и выборе их целесообразно ввести дополнительный сводный показатель эффективности, включающий в себя совокупность всех трех вышеприведенных показателей:

К1,2,3 – коэффициенты увеличения (снижения) значимости показателя.

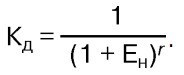

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения их к начальному времени внедрения проекта. Для этого используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Приведение к начальному (базисному) моменту времени затрат, результатов и эффектов, имеющих место на 1 м шаге расчета, удобно проводить путем их умножения на коэффициент дисконтирования (Кд), определяемый по формуле:

МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Различают как простые, так и сложные методы оценки инвестиционного проекта.

К простым методам оценки инвестиционных проектов относят:

1) определение срока окупаемости инвестиций – это период времени, в конце которого сумма прироста денежных средств от реализации инвестиционного проекта будет равна первоначальной сумме вложения капитала в инвестиционный проект. То есть срок окупаемости характеризует период времени, в течение которого сделанные инвестором вложения в проект возместятся доходами от его реализации.

Срок окупаемости можно определить с учетом и без учета дисконтирования денежных потоков. Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным;

2) метод расчета отдачи на вложенный капитал. Этот метод основывается на использовании информации о денежных потоках, о возможности получения прибыли от реализации инвестиционного проекта. Этот метод имеет ряд недостатков, обусловленных тем, что не учитывает временной составляющей денежных потоков, не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет.

К сложным методам оценки инвестиционных проектов относят:

1) методику определения стоимости инвестиций при использовании сложных процентов – базируется на реинвестировании годового процентного дохода. В результате инвестор получает доход как с первоначально вложенного капитала, так и с процентов, полученных в предыдущие годы.

Данная методика получила название компаундирования, т. е. приведения затрат и результатов к конечному моменту времени;

2) метод расчета чистой дисконтированной стоимости инвестиционного проекта (чистый дисконтированный доход, интегральный экономический эффект) – превышение интегральных (за расчетный период времени) дисконтированных денежных поступлений над интегральными дисконтированными денежными выплатами, обусловленными реализацией инвестиционного проекта;